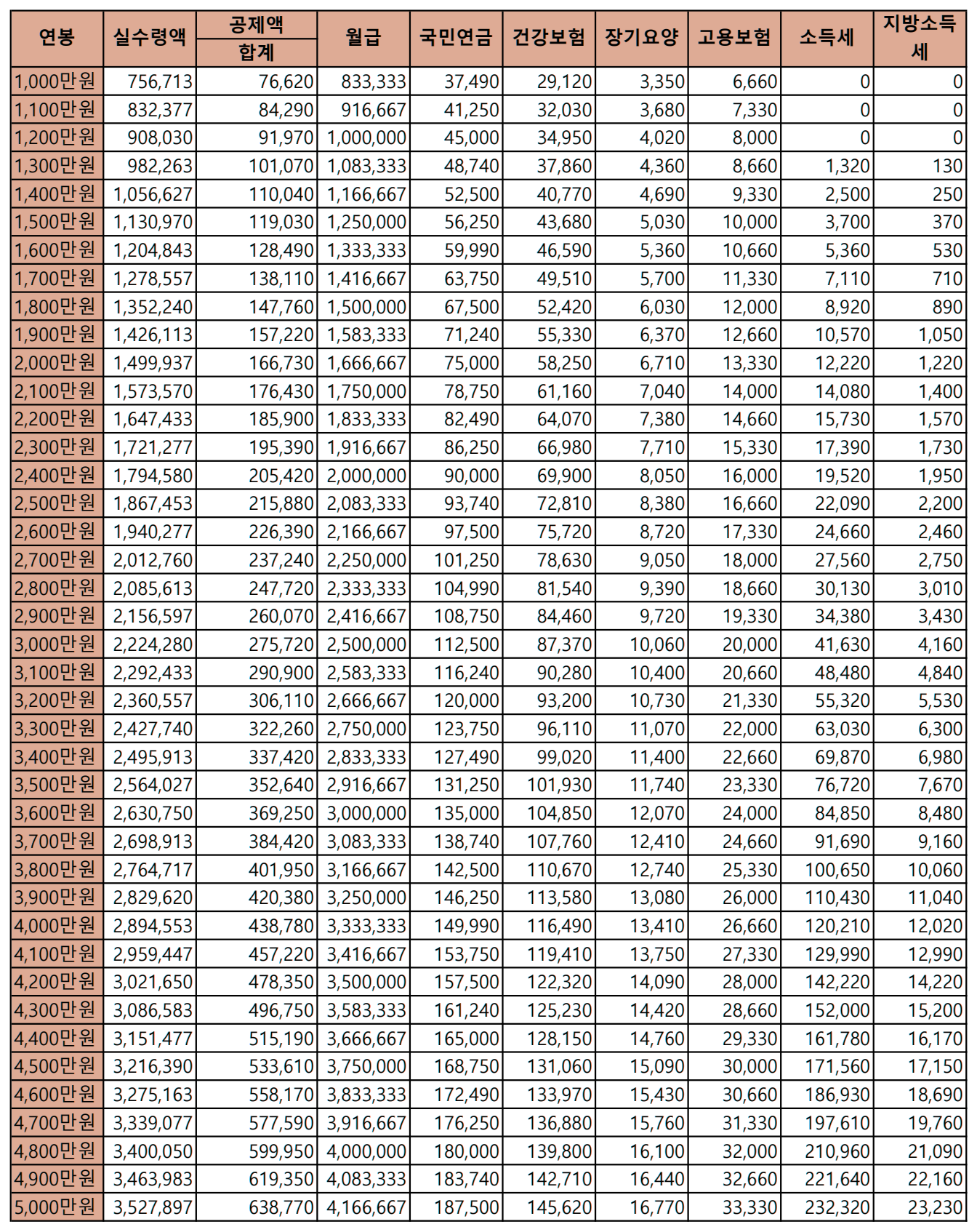

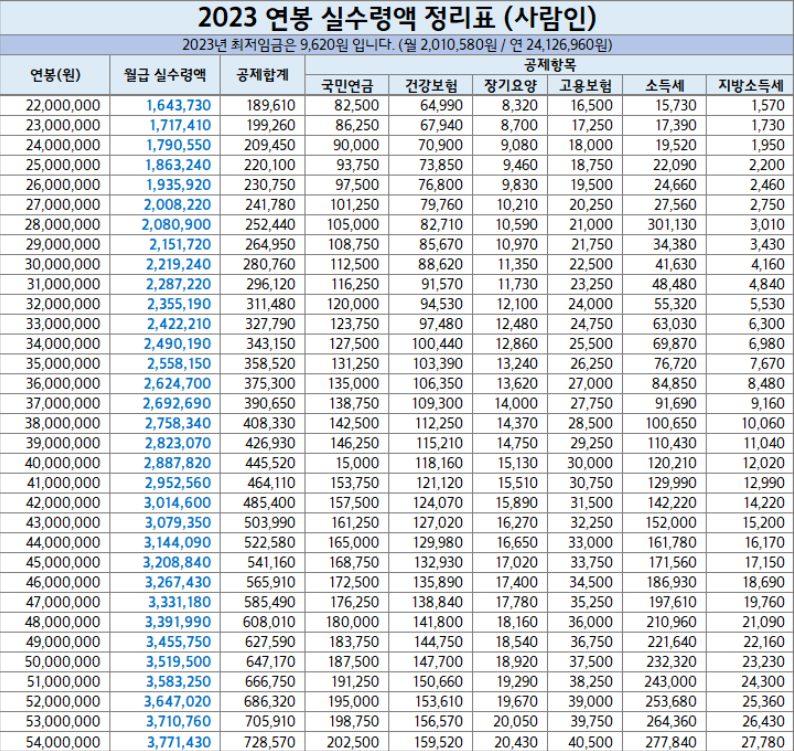

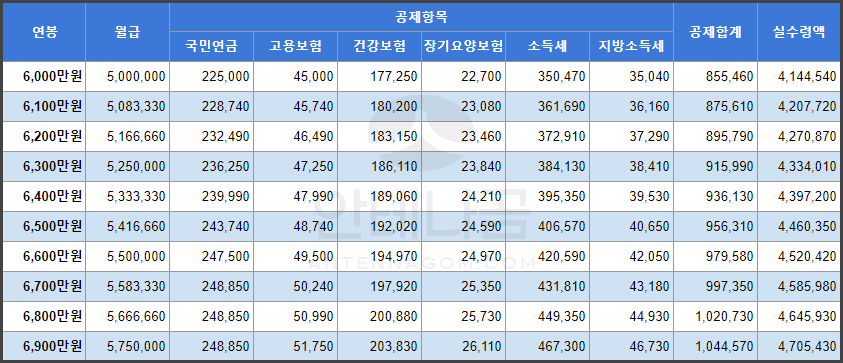

2023년부터 4대 보험료율이 (또) 오른다. 4대 보험 전체를 기준으로 근로자 부담은 932%에서 9.38%로 0.06%p 인상됐다. 국민연금

구분 2022년 2023년 총보험료율 9% 9% 노동자부담 4.5% 4.5% 사업자부담 4.5% 4.5%

국민연금 요율은 2022년과 마찬가지로 동결됐다. 국민연금의 근로자 최대 부담금은 248,850원이다. 건강 보험

인기글

")

")

구분 2022년 2023년 총보험료율 6.99% 7.09% 노동자부담 3.495% 3.545% 사업자부담 3.495% 3.545%

건보료율은 2022년 대비 1.49% 인상된 7.09%다. 근로자 부담은 0.745% 인상됐다. 한 가지 희소식은 세법 개정으로 식대 비과세 한도가 20만원에서 10만원으로 확대되고 비과세 식대수당이 인상된 직장가입자는 보험료 부과 대상 소득이 줄어든다. 우리회사는 그대로 10만원이라서…슬프다…

추가로 지역가입자의 경우 건강보험료 산출 시 소득점수와 재산점수에 보험료 부과점수를 곱해 계산하는데 2023년 보험료 부과점수당 금액은 208.4원으로 2022년 205.3원 대비 3.1원 인상돼 역시 건보료 부담이 커진다. 장기요양보험료율

구분 2022년 2023년 장기요양보험료율 건보료 x 12.27% 건보료 x 12.81%

장기요양보험은 뇌혈관성 질환, 치매 등 노인성 질병으로 생활이 어려운 분들에게 간호, 목욕 등 돌봄 서비스를 제공하는 보험으로 건강보험료에 일정 요율을 곱해 산출된다.장기요양보험료율도 건보료와 마찬가지로 인상돼 전년 대비 4.4%를 인상했다. 고용보험료율

구분 2022년 2023년 총보험료율 1.8% 1.8% 근로자부담 0.8% 0.9% 사업자부담 0.8% 0.9%

고용보험은 실업급여, 고용안정, 직업훈련, 직업능력개발사업을 위한 보험으로 실업급여 부분은 근로자와 사업자가 반반 부담한다. 고용안정직업능력개발사업은 사업자만 기업 인원에 따라 납부하기 때문에 이 부분은 실수령액에 미치는 영향이 없어 신경쓰지 않아도 된다. 2023년 연봉 실수령액

4대 보험료율이 올랐기 때문에 실제 수령액은 미미하지만 조금 줄어든다.

다행히 올해 회사에서 연봉 인상률이 상당히 높아 인플레이션 방어에 성공한 눈물